Как узнать свой КБМ?

КБМ или коэффициент бонус-малус – система поощрений и штрафов, которую применяют страховые компании к клиентам (страхователям) с учетом рейтинга. Рейтинг определяется на основании истории страховых выплат. Фактически, он представляет собой скидку или повышающий коэффициент, который используется при определении стоимости страхового полиса. Для автомобилистов важнейшее значение имеет этот коэффициент при обязательном .

ОСАГО и КБМ.

Система бонус-малус работает при страховании ответственности владельцев и водителей автомобилей в большинстве развитых стран. Ее концепция подразумевает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Обратная сторона – штраф – малус для тех, кто такой случай допустил.

В России о применении такой системы было завялено одновременно с вступлением в силу с 1 июля 2003 года закона об ОСАГО (№ 40-ФЗ от 25.04.2002г). В полной мере автоматизированный учет рейтинга водителей и заработал только в 2011 году. До тех пор ведение истории страховых выплат, определение коэффициента бонус-малус и расчет с его использованием стоимости полиса входило в функции страховой компании.

С 1 января 2012 года заработала централизованная автоматизированная система учета, в которую были внесены сведения по договорам ОСАГО, заключенным в 2011 году. С начала 2013 года пополнение базы системы стало обязательным для работающих с этими договорами страховых компаний. Страховщики должны передавать данные страхователей и договоров. Доступ к содержащимся в системе сведениям был открыт для них с июля 2014 года, благодаря чему при определении стоимости полиса стало возможно использование сведений предыдущих страховых периодов.

Согласно новой редакции закона с изменениями от 23.06.2016 года доступ к данным автоматической системы для контроля актуальности и корректности хранящейся информации с 1 января 2017 года получили и страхователи – физические лица.

Таким образом, каждый гражданин, заключающий договор ОСАГО может, обратившись на сайт Российского Союза автостраховщиков (именно эта организация вдет единую базу), узнать, какие сведения о нем доступны страховщику, и получить текущее значение КБМ.

Как рассчитывается КБМ?

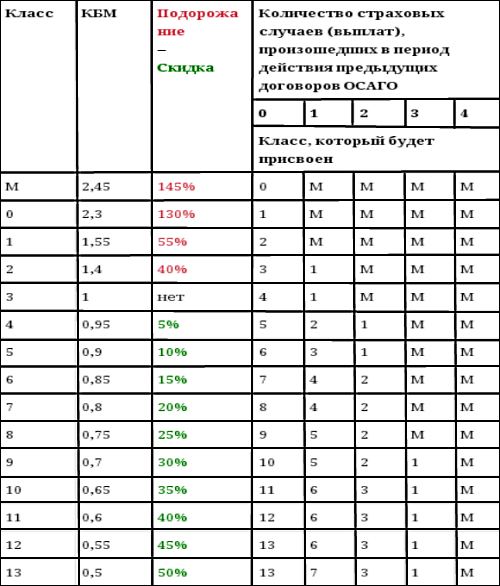

Самостоятельное определение коэффициента бонус-малус не представляет труда. При первом заключении договора ОСАГО водителю присваивается начальный 3 класс, который дает при расчетах значение КБМ, равное 1. За каждый год, прошедший без страховых случаев, водитель поощряется увеличением класса на 1. Каждое такое увеличение приносит скидку при страховании в 5%.

Если страхователь допускает страховой случай, класс понижается, цена плиса растет. Причем рост этот тем значительнее, чем ниже текущий класс и чем большее количество страховых случаев допущено. К примеру, для водителя 3 класса, ответственного за 1 выплату в течение года произойдет понижение в классе до 1, что равносильно росту стоимости полиса на 55%. Водитель, управлявший автомобилем без аварий 3 года, получит 6 класс и скидку в 15%, но, став виновником ДТП на четвертый год, опустится до 4 класса и сможет рассчитывать только на 5% бонуса.

Для быстрого расчета в источниках приводится таблица классов водителей и соответствующих им КБМ, отражающая также и его изменения. Максимальный бонус составляет 50% (10 лет безаварийной езды и более). Особо неаккуратные водители будут вынуждены переплачивать за полис ОСАГО в 2.45 раза.

Некоторые особые правила установлены при расчете КБМ, когда к управлению транспортным средством допущены несколько лиц. При ограниченном их числе, при расчете страховки учитывается минимальный коэффициент бонус-малус из всех (хотя индивидуальные коэффициенты для каждого из водителей и продолжают определяться по стандартным правилам). При неограниченном круге скидка при страховании зависит от КБМ собственника.

Обнуление КБМ.

Обнуление коэффициента бонус-малус в базах РСА происходит в одном случае – если после окончания последнего договора страхования до заключения нового прошло более 12 месяцев. В этом случае, вне зависимости от предыдущего класса и уровня скидок накапливать поощрительный коэффициент придется с 3 класса и нулевой скидки (100%-й стоимости полиса при страховании).

Во всех остальных случаях изменения коэффициента будут соответствовать таблице.

Существует вероятность того, что КБМ обнулится при изменении важных сведений страхователя – получении новых прав, изменении фамилии и т.д. Чтобы этого не произошло он сам или владелец авто должны подать в СК соответствующее заявление. Страховщик обязан отразить эти изменения в базе.

Проверить актуальность сведений можно на сайте РСА

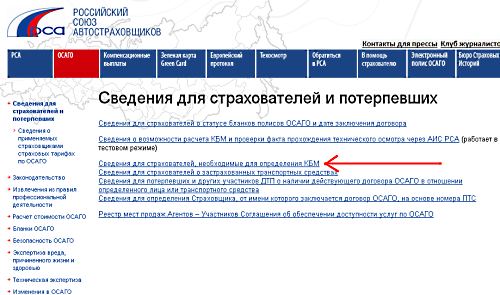

Как узнать КБМ водителя по базе РСА — пошаговая инструкция.

- Зайти на сайт Российского Союза автостраховщиков по адресу www.autoins.ru .

- В меню сайта выбрать пункт ОСАГО.

- В открывшемся слева списке выбрать первый пункт – «Сведения для страхователей и потерпевших».

- Из перечня в центральной области выбрать третий пункт «Сведения для страхователей, необходимые для расчета КБМ».

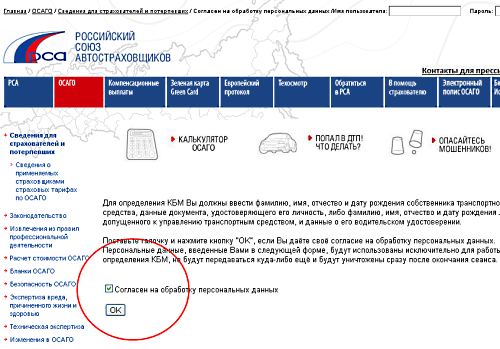

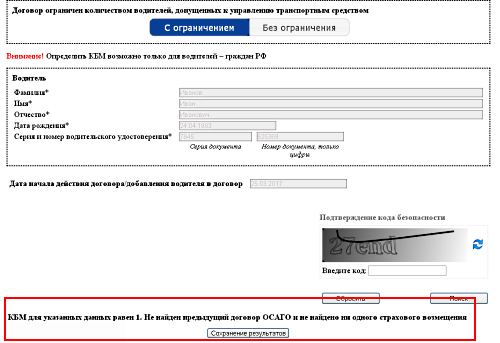

- Появившееся текстовое сообщение предупреждает о необходимости вода некоторых личных данных. Без согласия на их обработку результат получить невозможно. Согласиться на нее можно, отметив поле рядом с запросом «Согласен на обработку персональных данных».

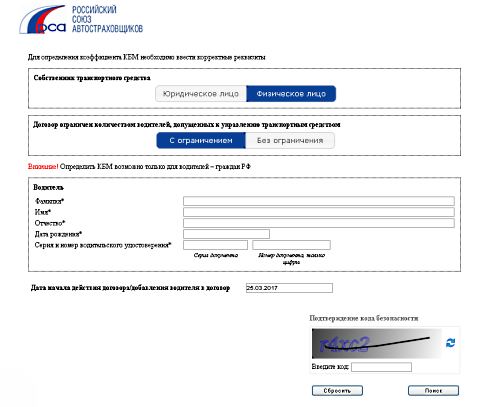

- Далее потребуется указать является собственником транспортного средства юридическое или физическое лицо, тип договора страхования (с ограничением или без ограничения числа допущенных к управлению), Ф.И,О. водителя и данные его удостоверения, дату заключения договора страхования.

После ввода проверочного кода по этим данным будет рассчитан официальный коэффициент бонус-малус, который обязателен для применения любой страховой компанией.

Расчет стоимости полиса ОСАГО.

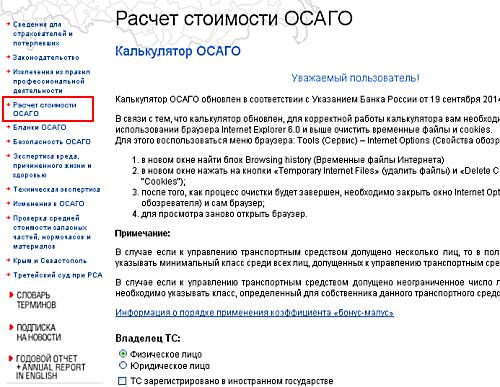

Сайт позволяет не только узнать свой КБМ по ОСАГО. Есть здесь и удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав в левом списке пункт «Расчет стоимости ОСАГО» или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода сведений об автомобиле и водителях, будет рассчитана стоимость плиса с указанием вилки базового тарифа, и максимальной и минимальной сумм страхового взноса. Там же можно увидеть список всех коэффициентов, использующихся при расчете и их конкретные значения.

- Полученная в базе РСА величина коэффициента бонус-малус – обязательна для применения всеми страховщиками. Поэтому для устранения разногласий, полученные на сайте результаты достаточно распечатать и предъявить в страховой компании при покупке ОСАГО.

- Если сведения в базах РСА не соответствуют действительным, рассчитанным по фактическому стажу безаварийной езды, значит, один или несколько страховщиков не внесли сведения в информационную систему. Поправить положение можно, обратившись в РСА с претензией, подкрепленной документами (полисы желательно сохранять).

- Неверное указание страховщиком КБМ – повод для разбирательства и возврата переплаченных средств. Для этого в страховую компанию подается претензия, указывается реальный коэффициент бонус-малус (обращение должно быть официально зарегистрировано – указан его номер при отправке в электронном виде, иметься квитанции об оплате почтового отправления или отметка СК на втором экземпляре). Если в течение установленного срока (закон отводит на это 10 дней), действий не предпринято, или в изменении КБМ и возврате средств отказано – следует обратиться с жалобой на страховщика в Банк России. Жалоба подкрепляется фактическим материалом. После рассмотрения и принятия положительного решения страховая компания вернет переплаченные средства.